Thông tư 29/2024 quy định về dạy thêm, học thêm do Bộ GD&ĐT ban hành với nhiều điểm mới được áp dụng từ giữa tháng 2. Một số giáo viên băn khoăn liệu việc đến nhà học sinh dạy kèm có được tính là dạy thêm và có cần tuân thủ nội dung Thông tư mới hay không?

Giáo viên đến nhà học sinh kèm bài có được tính dạy thêm?

Theo khái niệm do Bộ GD&ĐT đưa ra trong Thông tư 29/2024, dạy thêm, học thêm ngoài nhà trường là hoạt động dạy thêm, học thêm không do nhà trường tổ chức thực hiện. Chính vì vậy, việc dạy kèm học sinh tại nhà do giáo viên đứng lớp cũng được xét vào hình thức dạy thêm ngoài nhà trường.

Trong trường hợp, giáo viên dạy kèm cho học sinh có thu tiền thì phải đăng kí kinh doanh theo quy định của pháp luật. Người dạy thêm phải đảm báo có phẩm chất đạo đức tốt, có năng lực chuyên môn phù hợp với môn học tham gia dạy thêm. Giáo viên phải báo cáo với Hiệu trưởng về môn học, địa điểm, hình thức, thời gian tham gia dạy thêm.

Mức thu tiền dạy thêm ngoài nhà trường do thỏa thuận giữa cha mẹ học sinh với giáo viên dạy thêm. Trong trường hợp giáo viên dạy thêm sai quy định sẽ bị xử lý theo quy định của pháp luật.

Điều 4, Thông tư 29/2024 quy định, thêm giáo viên đang dạy học tại các nhà trường không được dạy thêm ngoài nhà trường có thu tiền học sinh chính mình đang dạy trong trường.

Ngoài ra, thầy cô không được phép dạy thêm học sinh tiểu học trừ trường hợp: bồi dưỡng về nghệ thuật, thể dục thể thao, rèn luyện kỹ năng sống.

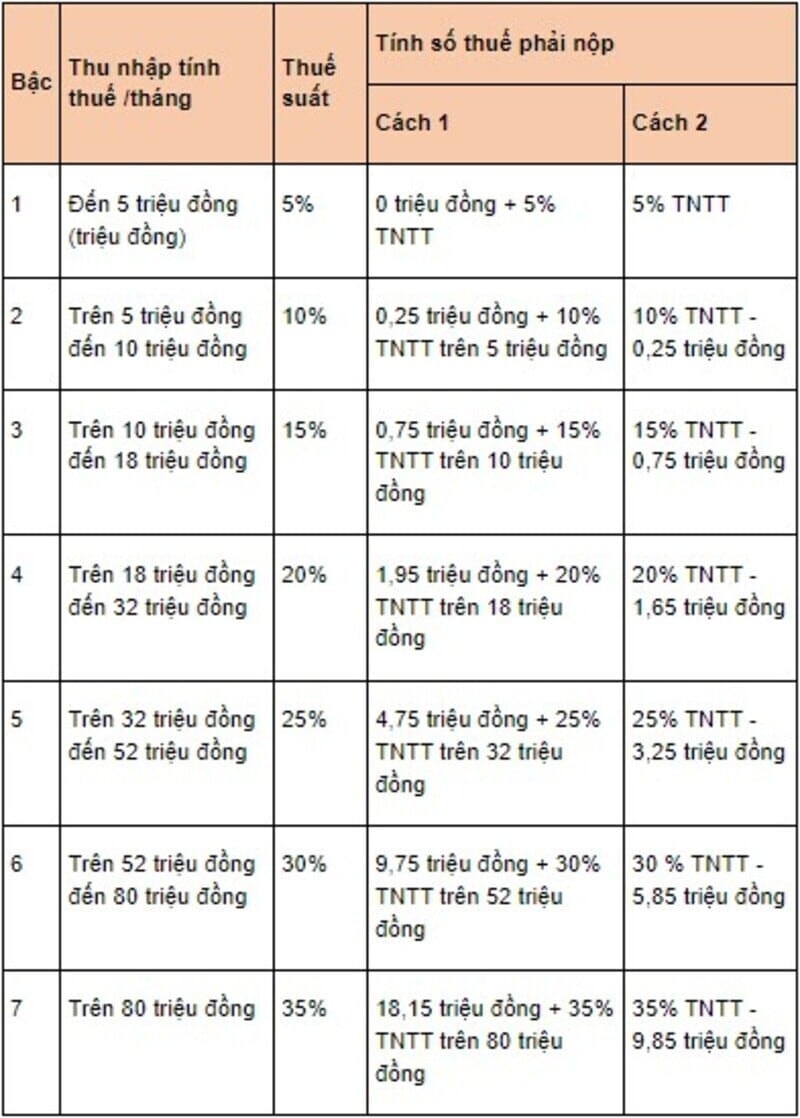

Giáo viên dạy thêm phải đóng thuế

Theo quy định, giáo viên được dạy thêm ở nhiều nơi và khi tham gia các lớp dạy thêm ngoài nhà trường theo hợp đồng thì thu nhập từ hoạt động dạy thêm cũng được tính vào thu nhập chịu thuế.

Căn cứ Điều 25, Thông tư 92/2015, thuế thu nhập cá nhân với thu nhập từ tiền lương, tiền công được xác định bằng công thức: Thuế thu nhập cá nhân = Thu nhập tính thuế x Thuế suất

Trong đó, thu nhập tính thuế được tính như sau: Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ. Tuy nhiên, công thức tính thu nhập chịu thuế nêu trên chỉ áp dụng với giáo viên là cá nhân cư trú ký hợp đồng dạy thêm từ 3 tháng trở lên.

Hà Nội chính thức công bố điểm thi vào lớp 10 năm 2025")